1 retraité sur 4 est concerné : ce choix de carrière peut faire perdre jusqu'à 910 euros par mois

Calculer le montant de sa pension de retraite n'est pas chose facile, surtout quand on n'a pas eu une carrière linéaire. Mais un changement de cap en particulier peut réduire considérablement vos revenus, sans que vous ne l'ayez anticipé.

Pour la plupart des Français, quand vient l'heure de calculer le montant de sa retraite, chaque centime compte. S'ouvre alors un parcours qui ferait pâlir n'importe quelle personne atteinte de phobie administrative : il faut se renseigner sur toutes les aides sociales disponibles, connaître les petites cases à cocher sur la déclaration d'impôts pour économiser parfois des centaines d'euros, mais aussi (et surtout) vérifier minutieusement son fameux relevé de carrière ! Sur quatre décennies de travail, difficile de se rappeler de chaque détail, du tout premier stage d'adolescent au dernier poste occupé à la soixantaine. Entre les trimestres oubliés ou les périodes de travail non prises en compte, le calcul peut vite être faussé... et la retraite douce et ensoleillée qu'on avait imaginée se transforme alors en casse-tête financier et bureaucratique.

Surtout, les carrières d'aujourd'hui sont moins linéaires : on change plus souvent d'entreprise, voire de métier ou de secteur, ce qui revient à cotiser pour plusieurs régimes de retraite différents. En France, selon la DREES, un peu plus d'un retraité sur quatre est polypensionné. Ils ne touchent alors pas une pension unique mais plusieurs, versées par des organismes différents, rendant le calcul encore plus compliqué. C'est surtout le cas pour les personnes ayant opéré un changement de cap professionnel entre le secteur public et le secteur privé.

Des carrières mixtes de plus en plus fréquentes – comme un enseignant qui décide de partir en entreprise ou, à l'inverse, une salariée qui devient fonctionnaire en mairie par exemple – qui posent une vraie question quant au calcul de la retraite. Toujours selon la DREES, la pension moyenne d'un retraité du service public atteint 2 440 euros bruts par mois, contre seulement 1 530 euros pour un retraité du secteur privé, soit une différence de 910 euros. Et même si l'on ajoute la retraite complémentaire du privé (Agirc-Arrco), l'écart reste de 690 euros en moyenne. Une somme non négligeable qui s'explique notamment par la méthode de calcul.

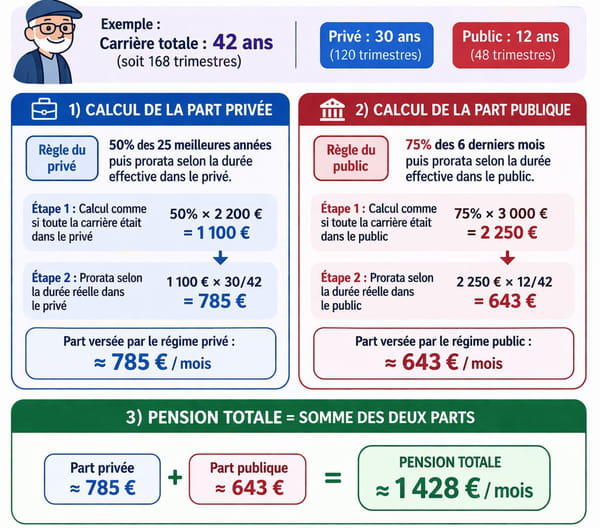

La retraite de base du privé s'appuie sur le salaire annuel moyen des 25 meilleures années, auquel est ensuite appliqué un taux de liquidation de 50 % maximum. Côté public, c'est le salaire des six derniers mois (hors primes) qui est retenu, tandis que le taux est de 75 %. Et si vous avez navigué entre le public et le privé, vos retraites s'additionnent tout simplement : chaque régime vous versera une pension proportionnelle aux trimestres que vous y avez validés. Concrètement, mieux vaut faire ses premières armes dans le privé et intégrer la fonction publique pour la seconde moitié de sa carrière, et donc bénéficier du meilleur taux sur le salaire le plus élevé. L'inverse pourrait vous faire perdre une belle somme d'argent ! Mais attention, ces carrières mixtes présentent quelques petits pièges méconnus, qui peuvent apparaître comme une douche froide quand on ne les avait pas anticipés.

Si vous avez travaillé moins de 25 ans dans le privé, la caisse retiendra toutes vos années pour calculer votre moyenne, y compris vos premiers jobs mal payés. Par ailleurs, méfiez-vous de la règle des deux ans : un passage de moins de 24 mois dans la fonction publique ne donne pas droit à une pension d'État (vos droits sont alors basculés vers le régime général). Pour éviter de perdre le moindre euro, le réflexe indispensable est d'éplucher votre relevé de carrière global sur le portail officiel Info-Retraite afin de vérifier qu'aucun trimestre n'a été oublié.