Succession sans enfant : une notaire révèle le vrai coût que la loi impose à vos proches

Sans enfant ni conjoint, qui hérite et à quel prix ? Souvent complexe et très taxé, ce type de succession peut virer au cauchemar financier pour vos proches. Une notaire nous explique les mécanismes fiscaux à activer pour protéger ceux que vous aimez.

Au cours des vingt dernières années, selon les chiffres de l'Ined, la part des adultes ne souhaitant pas avoir d'enfant a doublé. Si on ajoute à cela les cas d'infertilité ou de perte d'un enfant en cours de vie ainsi que le célibat, la question devient alors essentielle pour de nombreux Français : comment se passe une succession lorsqu'on n'a pas d'enfant ni de conjoint survivant ? Qui hérite aux yeux de la loi ? À combien s'élèveront les droits de succession ?

Contrairement à une situation classique, avec des descendants directs, ces procédures peuvent s'avérer plus compliquées pour les autres héritiers… qui supportent des fiscalités bien plus lourdes. Maître Mathilde de Legge de Kerlean, notaire associée à Paris et spécialiste du droit de la famille, nous éclaire sur la façon dont se déroulent ces successions et sur les stratégies à mettre en place pour avantager au maximum les légataires.

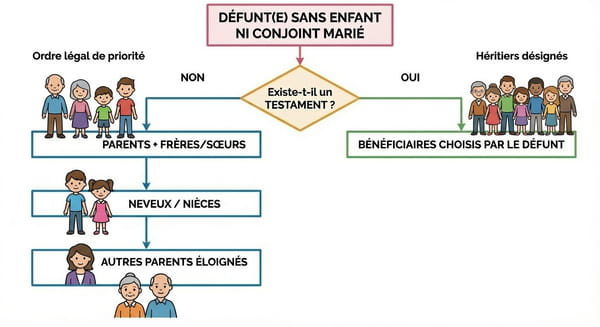

En l'absence de testament, le partenaire de pacs ou le concubin n'a droit à rien. La loi se tourne alors vers la famille encore en vie : les parents (un quart chacun) et les frères et sœurs (la moitié restante). Les parents bénéficient d'un abattement de 100 000 euros chacun, contre 15 932 euros pour les membres de la fratrie, avec un impôt progressif plafonné à 45 %. Dans le cas où les parents et les frères et sœurs ne sont plus de ce monde, on passe ensuite aux neveux et nièces. Mais "c'est une fiscalité qui est beaucoup plus lourde, parce qu'ils ont un abattement de seulement 7 967 euros, et ils sont taxés à 55 %". Il existe toutefois une situation dans laquelle ces derniers peuvent bénéficier des mêmes avantages que les frères et sœurs : juridiquement, c'est ce qu'on appelle la représentation. "Imaginons que le défunt a un frère décédé, qui a des enfants, et une sœur qui est toujours en vie. Histoire que ce ne soit pas la sœur qui hérite de tout, les neveux et nièces viennent représenter leur père dans la succession. Ils héritent donc au même titre que leur tante qui est encore là, avec la fiscalité appliquée à la fratrie", explique Mathilde de Legge.

Et quid d'une succession où le défunt n'a pas d'enfant, n'a plus ses parents, et n'a jamais eu de frère ou de sœur, et donc pas non plus de neveux et nièces ? "Je ne l'ai jamais vu en pratique", nous dit la notaire, mais il existe bien une solution dans ces rares cas : "On divise la succession en deux : on prend les lignes paternelle et maternelle, et on va regarder les cousins dans chaque ligne, pour trouver le plus proche en degré. S'il ne vous reste qu'une seule grand-tante encore en vie, c'est elle qui hérite." Mais au-delà du quatrième degré, les héritiers doivent s'acquitter de 60 % de droits de succession. Il en va de même pour tout autre légataire désigné par le testament, qui n'a pas de lien de parenté avec le défunt : cela peut être un ami ou même des beaux-enfants. "Là ça fait mal, parce que ce sont des étrangers aux yeux de la loi, peu importe le lien affectif avec le défunt." L'experte nous livre par ailleurs trois solutions pour réduire la note fiscale.

La première est le démembrement de propriété, c'est-à-dire donner la nue-propriété d'un bien de son vivant, tout en conservant l'usufruit (on continue à y vivre ou toucher les loyers). Au décès, l'usufruit s'éteint et le bénéficiaire devient plein propriétaire sans frais supplémentaires. La seconde solution est celle de l'assurance-vie : "C'est génial parce qu'on met comme bénéficiaire la personne qu'on veut. Et on peut transmettre jusqu'à 152 500 euros par bénéficiaire, si les primes sont versées avant 70 ans." Enfin, la troisième option est d'instituer en tant que légataire universelle une association reconnue d'utilité publique, qui sera à son tour chargée de délivrer un legs au profit du bénéficiaire choisi, net de frais et droits. Si Mme X lègue 100 000 euros à son neveu (taxé à 55 %), celui-ci ne touchera que 45 000 euros nets. Mais si Mme X institue une association légataire universelle avec charge de reverser 45 % à son neveu, ce dernier touche toujours 45 000 euros. La différence ? C'est l'association qui paie les droits (calculés sur la part du neveu) et conserve le reste, soit environ 30 000 euros. Résultat : "L'héritier reçoit autant, mais on paie moins à l'État, et on a gratifié une association qui nous tient à cœur au passage."